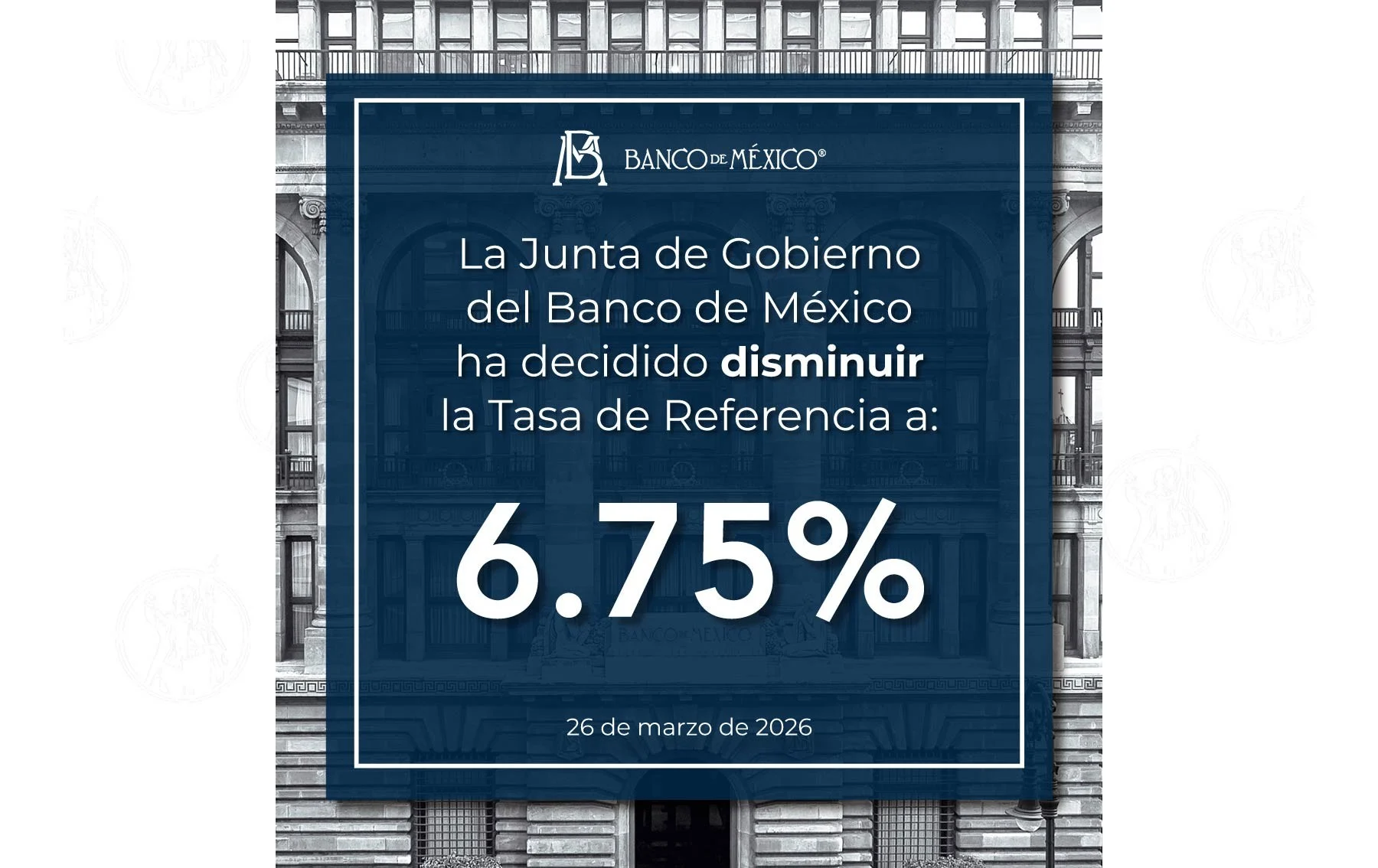

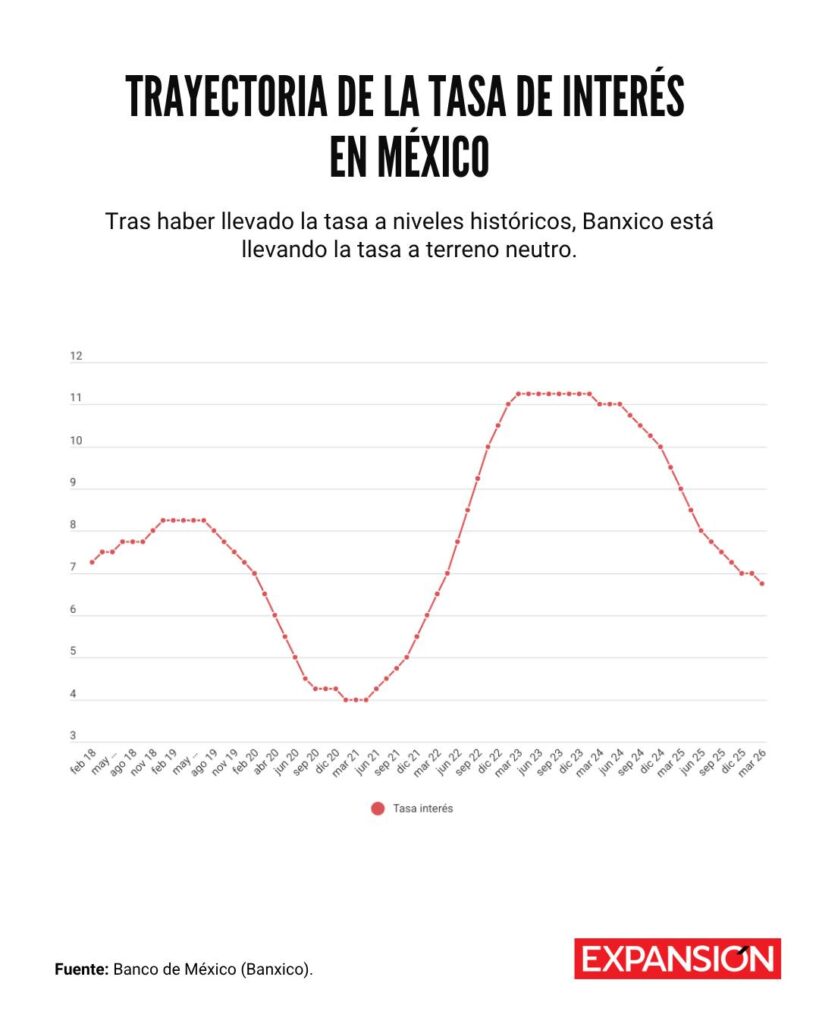

Parece una contradicción, pero ayer el Banco de México (Banxico) tomó una decisión que dejó a muchos analistas rascándose la cabeza: mientras la inflación sigue escalando, la tasa de referencia bajó de 7% a 6.75%.

Si sientes que tu dinero rinde un poco menos y que las cosas en el súper están más caras, no es tu imaginación. Aquí te explico qué está pasando y cómo afecta directamente a tu bolsillo.

1. El choque: Inflación al alza vs. Tasas a la baja

Hace apenas dos semanas, la inflación estaba en 4.13% (cierre de febrero). Sin embargo, los datos de la primera quincena de marzo muestran un salto preocupante al 4.63%.

¿Qué está empujando los precios?

- Conflictos globales: El impacto de la guerra en el suroeste asiático ya se siente en los costos de energía y granos.

- Factores internos: Los precios de productos básicos (como el jitomate y servicios de transporte) siguen presionando el índice.

A pesar de este panorama, Banxico decidió recortar la tasa. Esto suele hacerse para estimular la economía, pero el riesgo es real: bajar las tasas puede hacer que el control de la inflación sea mucho más difícil.

2. ¿Cuánto pagarán ahora los CETES?

Si eres de los que ahorra en CETES, prepárate para ver cambios. Como esta tasa se ajusta semanalmente, el impacto será casi inmediato.

- Impacto en el corto plazo (28 días): La bajada será sutil. El mes pasado, el CETE a 28 días ya se estaba anticipando al recorte, pagando cerca de 6.83%. Es probable que el próximo martes lo veamos rondar el nuevo 6.75%.

- Impacto en el largo plazo (2 años): Aquí es donde duele. Venimos de tasas cercanas al 10.86%. Quienes busquen renovar sus inversiones a largo plazo hoy se encontrarán con un panorama mucho menos atractivo.

Dato clave: En solo dos años, la tasa de referencia ha caído desde un 11.25% hasta el 6.75% actual. El festín de las “tasas altas” parece estar llegando a su fin.

3. Ganadores y perdedores de esta decisión

| Perdedores 👎 | Ganadores 👍 |

| Ahorradores: Recibirás menos rendimientos por tu dinero en el banco o en CETES. | Deudores: El costo de los créditos (personales o empresariales) podría bajar ligeramente. |

| Tu bolsillo: Si la inflación no se detiene, tu poder adquisitivo seguirá cayendo. | Gobierno: Se vuelve más barato pagar la deuda pública del país. |

¿Qué hacer con tu dinero ahora?

Con una inflación de 4.63% y rendimientos bajando al 6.75%, tu “ganancia real” se está haciendo pequeña. Es momento de revisar si tu estrategia de inversión sigue siendo efectiva o si es hora de buscar instrumentos que protejan mejor tu capital contra el alza de precios.